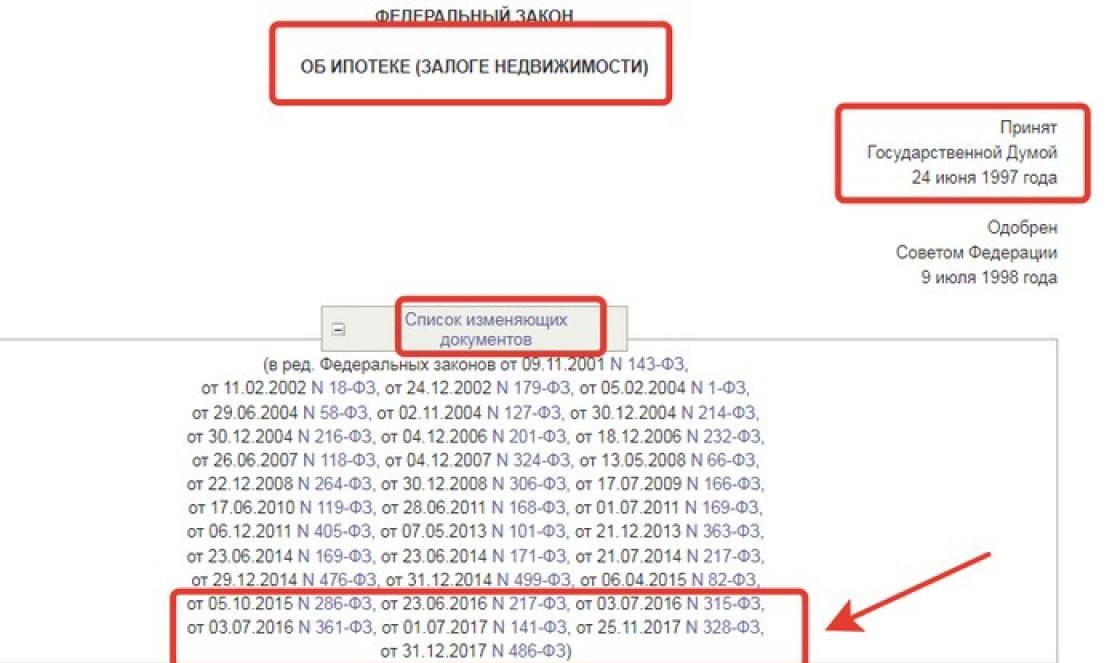

Для того чтобы ознакомиться с последними изменениями в ипотечном кредитовании, следует внимательно изучить закон об ипотеке действующая редакция 2019 года которого несет в себе некоторые новшества.

Сейчас мы рассмотрим все нюансы, которые касаются этого нормативного документа , также из статьи можно узнать некоторые тонкости процесса ипотечного кредитования.

Любую деятельность в нашей стране регламентируют законы. Ипотека не стала исключением – для тех, кто планирует оформить ипотечный кредит на приобретение жилья, в первую очередь следует ознакомиться с законом 102 – ФЗ.

Краткое содержание закона об ипотеке выглядит таким образом:

- Первая глава определяет основные положения закона, касающиеся объекта залога, а также обязательства сторон процесса оформления ипотеки.

- В следующих трех главах (со 2 по 4 ) закона описывается содержание ипотечного договора и закладной. Здесь также обозначены требования к госрегистрации ипотечного договора.

- Пятая и шестая главы определяют возможность перехода права на залоговое имущество ипотеки к третьим лицам.

- 7 и 8 главы закона посвящены уступке обязанностей по ипотеке и залогу.

- Последующие две главы описывают штрафы и санкции , предусмотренные за несоблюдение условий ипотечного кредитования.

- Особенности ипотеки различных типов недвижимости описаны в главах с 11 по 13.

- Заключительная информация по закону 102-ФЗ об ипотеке, находится в его последней 14-й главе.

Согласно этому закону банки занимаются ипотечным кредитованием.

Вся законодательная база страны, при малейшем изменении в политической или экономической сфере, очень часто пересматривается. Последняя редакция закона 102 ФЗ об ипотеке (залоге недвижимости) была принята в 2015 году, но до этого свет видел 16 ее законопроектов.

Последняя редакция ФЗ «Об ипотеке».

Многое в этом законодательном акте написано на сухом юридическом языке, поэтому мы постараемся донести до рядовых граждан то, о чем идет речь в законе .

Главные постулаты закона про ипотеку

Федеральный закон 102 ФЗ дает четкое определение понятия «Ипотека»: это право кредитора получить от заемщика возмещение своих денежных средств, на сумму которых была оформлена ипотека.

Право на пользование залоговой недвижимостью, наряду с этим остается у залогодателя.

Требования, обеспечиваемые ипотекой, обозначенные в законе

Этот раздел федерального закона очень часто прописан в банковских ипотечных договорах , в той части, где определяются суммы возмещения:

- При обращении о взыскании долга, залогодержатель может рассчитывать на основную часть долга , актуальную на момент обращения.

- Компенсация начисленных процентов за обслуживание кредита , согласно кредитному договору.

- Оплата штрафных санкций и неустоек , возникших в результате несоблюдения условий договора.

- Компенсация расходов на судебные тяжбы.

- Компенсация расходов, связанных с реализацией залогового недвижимого имущества.

Схема взыскания долгов по ипотеке.

Раздел закона о залоговом имуществе

Эта часть закона регламентирует залог и дает определение того, что можно к нему отнести.

Согласно этому положению в залог для ипотеки можно внести:

- Жилую недвижимость, а именно дома и квартиры .

- Земельные участки .

- Производственную недвижимость.

- Дачные участки с постройками и без.

- Транспортные средства.

- Гаражи.

- Недвижимость на этапе строительства.

- Право аренды.

- Долевое участие в жилищном строительстве.

Налог при ипотеке

Нотариальное удостоверение сделок

Ограничение неустойки по ипотеке

Ипотека – это один из видов долгосрочного кредитования в банке. Благодаря такому кредиту можно приобрести жилые и нежилые объекты. Государство тщательно следит за деятельностью кредиторов в сфере недвижимости, поэтому ипотека регулируется Федеральным законом "Об ипотеке (залоге недвижимости)" № 102-ФЗ. Зачастую этот закон дорабатывается, в него вносятся поправки. Помимо этого, меняется налоговое законодательство и правила Государственной Регистрации недвижимости. Создаются специальные программы для отдельных категорий граждан и дополняются условия кредитования. Поэтому, чтобы вы знали на что обращать внимание при получении ипотеки в 2016 году, мы расскажем вам о самых важных изменениях в законе об ипотеке и сопутствующих поправках в других областях.

Налоговый вычет при ипотеке. Одним из первых нововведений в 2016 году стало то, что с 1 января 2016 года изменились правила налогообложения доходов физических лиц, полученных от продажи недвижимого имущества. Ранее приобретая недвижимость в собственность вы не платили налог при ее последующей продаже если она находилась в вашей собственности более трех лет. Сейчас минимальный срок владения недвижимостью при котором продавец не облагается налогом при продаже составляет 5 лет. Данное изменение касается только недвижимости приобретенной с 01 января 2016 года.

Но есть и исключения. Имущество которые было получено в собственность по наследству, договору дарения от ближайших родственников, а также в результате передачи имущества плательщику по ренте или по договору пожизненного содержания с иждивением – для этих случаев срок владения недвижимостью, по истечению которого при продаже имущества не будет платиться налог составляет, как и раньше, всего 3 года.

Как это изменение влияет на рынок ипотеки? В первую очередь это затрудняет выбор квартиры, ведь многие продавцы не хотят платить налог и будут ждать истечения указанного срока или попросят вас доплатить сумму налога отдельно к стоимости квартиры. А если продается новостройка со свежим свидетельством о праве собственности, то общий срок ожидания для продавца станет еще больше. Ведь сперва он ждал год или два постройки дома, а теперь еще пять лет с момента регистрации права.

Раньше избежать налога можно было «занизив» стоимость недвижимости в договоре купли-продажи. Теперь это невозможно.

Налог при продаже недвижимости в 2016 году, теперь исчисляют или из договорной цены или из кадастровой стоимости объекта (с понижающим коэффициентом), в зависимости от того, какая цена больше. Специально для этих целей была проведена государственная кадастровая оценка и она практически равна рыночной стоимости недвижимости.

Если сумма в договоре больше кадастровой стоимости, то налог составит 13% за минусом 1.000.000 рублей (налоговый вычет) или за минусом расходов по предыдущей сделке на выбор продавца. Например:

Стоимость в ДКП – 5.000.000 рублей и она выше кадастровой стоимости.

Налог рассчитывается:

1.

От 5.000.000 минус 1.000.000 (налоговый вычет) = 4.000.0000.

Налог составит 13% от 4.000.000, то есть 520.000 рублей.

2.

Если квартира приобреталась скажем за 3.500.000 рублей до этого, то:

От 5.000.000 минус 3.500.000 (предыдущий расход) = 1.500.000

Налог составит 13% от 1.500.000, то есть 195.000 рублей.

Если в договоре вы укажете сумму меньше, чем стоимость имущества по кадастровой выписке, то налог рассчитают от кадастровой стоимости умноженной на понижающий коэффициент 0,7. Налог составит 13% за минусом 1.000.000 рублей (налоговый вычет) или за минусом расходов по предыдущей сделке на выбор продавца. Например:

Стоимость в ДКП 1.000.000 рублей т она ниже кадастровой стоимости (занижение).

Кадастровая стоимость 6.000.000 рублей.

1.

Налог рассчитывается от 6.000.000 умноженных на 0,7 = 4.200.000

Минус налоговый вычет 1.000.000 = 3.200.000

Налог составит 13% от 3.200.000, то есть 416.000 рублей.

2.

Если квартира приобреталась ранее скажем за 3.500.000 рублей, то:

Налог рассчитывается от 6.000.000 умноженных на 0,7 = 4.200.000

4.200.000 минус 3.500.000 (предыдущий расход) = 700.000

Налог составит 13% от 700.000 рублей, то есть 91.000 рублей.

По сути налоговая рассчитывает сумму от 70% кадастровой стоимости жилья, а также позволяет вам использовать 1.000.000 рублей налогового вычета или вычесть предыдущие расходы. Поэтому в данный момент нет смысла указывать стоимость в договоре купли-продажи меньше, чем 70% от кадастровой стоимости.

Ограничение неустоек по ипотеке. Еще одним важным изменением в законе об ипотеке стало принятие в июне 2016 года Государственной думой закона об ограничении максимального размера неустоек по ипотечным договорам, в случае, если будут нарушены условия договора. Теперь размер неустойки по ипотечному кредитному договору не должен будет превышать ключевую ставку, установленную Центральным банком России на день заключения кредитного договора. В случае если проценты по кредитному договору не начисляются, то размер неустойки не должен превышать 0,6% от суммы просроченной задолженности за каждый день нарушения условий кредитного договора. Ранее банки сами устанавливали размеры неустойки и случалось, что люди попавшие в трудную ситуации в итоге оказывались должны банку суммы намного превышающие изначальный кредит и проценты по нему.

Нотариальное удостоверение сделок с недвижимостью.

В 2016 году также вступил в силу закон о том, что все сделки по отчуждению недвижимости находящейся в общедолевой собственности подлежит нотариальному удостоверению. Федеральный закон 172 регламентирует нотариальное удостоверение всех сделок с долями недвижимости, даже в том случае, если все собственники недвижимости являются участниками сделки. Данная услуга у нотариуса обходится недешево, стоимость ее складывается из установленного процента от стоимости продажи недвижимости, плюс установленного тарифа и сопутствующих расходов.

То есть если у вас не один продавец, а несколько (муж и жена, родственники и пр.), то больше нельзя заключить договор купли-продажи в простой письменной форме в банке. Обязательно идти к нотариусу и проводить сделку у него по его форме. Конечно же это негативно влияет на рынок ипотеки. Во-первых, это удлиняет срок выхода на сделку. Удостоверить подобную сделку имеет полномочия далеко не каждый нотариус, это может сделать только нотариус территориально закрепленный по адресу недвижимости. Сперва его нужно найти и записаться на прием. Далее банку и нотариусу нужно согласовать приемлемую форму договора, чтобы были учтены пожелания банка, нотариуса, продавца и покупателя. И это чаще всего также занимает несколько дней. Во-вторых, это дополнительные расходы (около 25.000 рублей), которые скорее всего лягут на плечи покупателя, т.к. продавцы действуют по принципу «вы покупаете – вы и платите».

Военная ипотека не будет отображаться в кредитной истории.

Летом 2016 года Министерство обороны подготовило законодательную инициативу о том, что данные о военнослужащих, которые оформили «Военную ипотеку», следует убрать из кредитной истории. Данная законодательная инициатива была вызвана тем, что военнослужащие не участвуют в выплате кредита, так как за них это делает «Росвоенипотека». В случае если данный законопроект будет принят, то данные о «Военной ипотеке» больше не будут передаваться в бюро кредитных историй. Если данная информация ранее уже была внесена в кредитную историю, то любой военнослужащий сможет написать заявление с требованием исключить из нее военную ипотеку.

Данные изменения в законодательстве об ипотеке и смежных областях влияют на рынок ипотечного кредитования как положительно, так и отрицательно. Какие-то из них возможно еще подвергнутся доработкам и станут лучше. Так или иначе все их стоит учитывать при оформлении ипотеки. Мы надеемся, что наша статья об измениях в законе об ипотеке в 2016 году вам в этом по

Закон о залоге в настоящий момент - понятие собирательное, т. к. в зависимости от категории обременяемого имущества или прав регулирование возникающих отношений производится на основании отдельных нормативных правовых актов. В статье мы рассмотрим, какими нормами необходимо руководствоваться в том или ином случае.

Действующая редакция ФЗ о залоге в 2018 — 2019 году

Действовавший ранее закон РФ «О залоге» от 29.05.1992 № 2872-I, регламентировавший соответствующие правоотношения, утратил силу с 01.07.2014 (см. ст. 3 закона «О внесении изменений…» от 21.12.2013 № 367-ФЗ).

В настоящий момент в зависимости от категории передаваемого в залог имущества или прав для регулирования правоотношений, связанных с залогом, применяется специфическая правовая база, в т. ч. в отношении:

- Объектов недвижимости — закон « Об ипотеке (залоге недвижимости)»от 16.07.1998 № 102-ФЗ и в не урегулированной данным законом о залоге части нормы Гражданского кодекса РФ.

- Имущества, не отнесенного к недвижимости, — ГК РФ, если специфическим законом о залоге не регламентировано иное.

- Прав на долю в уставном капитале юрлица — например, закон «Об ООО» от 08.02.1998 № 14-ФЗ (ст. 22). Данный вопрос подробно раскрыт в другой нашей статье по ссылке Договор залога доли в уставном капитале ООО . В соответствии с положениями закона о залоге сведения об обременении таких прав должны быть отражены в ЕГЮЛ.

- Обязательственных прав — ГК РФ (ст. 358.1), если специфическими нормами закона о залоге того или иного вида прав не регламентируется другое, и т. д.

Закон № 102-ФЗ об ипотеке (залоге) недвижимости

Федеральный закон об ипотеке - залоге недвижимости (ст. 19) закрепляет обязательность процедуры госрегистрации обременения объектов недвижимости. В законе об ипотеке - залоге недвижимости устанавливается, что запись о таком обременении должна быть внесена в ЕГРН.

ФЗ о залоге недвижимого имущества распространяется на следующие объекты (ст. 5):

- земельные участки;

- недвижимость, используемую хозсубъектом в своей экономической деятельности;

- жилые дома и их части;

- квартиры и их части (при этом предметом залога может стать обособленное помещение, права на которое как на отдельный объект недвижимости были зарегистрированы, а не часть его площади, см. п. 2 ИП президиума ВАС РФ от 28.01.2005 № 90);

- дачи, садовые дома, гаражи и прочие строения;

- суда (воздушные, морские, внутреннего плавания), космические объекты;

- машино-места.

Важно! Если предметом залога выступает незавершенный объект, по окончании его строительства залог сохранит силу и его предметом будет уже здание (сооружение), возведенное в результате окончания строительных работ (п. 1 ИП № 90).

С учетом специфики объектов недвижимого имущества, помимо положений ФЗ об ипотеке - залоге недвижимости, надлежит учитывать предписания и иных законов, регулирующих правоотношения, связанные с таким объектом.

Так, если собственник здания, расположенного на арендованном на срок более 5 лет участке земли из состава госземель, планирует передать в залог здание и права аренды на участок, то с учетом положений п. 9 ст. 22 Земельного кодекса РФ он обязан известить об этом арендодателя, причем получение согласия от последнего не требуется, и т. д.

Закон о залоге движимого имущества

Основные положения, регулирующие порядок установления, прекращения залога движимого имущества, регламент его обращения, а также иные связанные с такими правоотношениями вопросы зафиксированы в ГК РФ.

Как такового закона о залоге движимого имущества в настоящий момент не существует.

Вместе с тем регистрация в отношении движимого имущества, производимая по желанию сторон (при возникновении залога) или предписанию закона (например, при исключении сведений о залоге или его изменении), госрегистрация или иной порядок учета которого не установлены законом, производится согласно положениям п. 4 ст. 339.1 ГК РФ и гл. XX.1 Основ законодательства РФ о нотариате, утв. ВС РФ 11.02.1993 № 4461-I.

Учет объектов таких обременений в описываемом случае производится в специальном нотариальном реестре.

Отдельные виды залога

С 01.07.2014 ГК РФ предусматривает нормы, регламентирующие конкретные виды залога, предметом которых выступают нижеперечисленные объекты:

- товары в обороте;

- вещи в ломбарде (правила кредитования граждан с таким видом обеспечения установлены законом «О ломбардах» от 19.07.2007 № 196-ФЗ);

- обязательственные права;

- права по договорам банковских счетов;

- права участников юрлиц (в ГК РФ отмечается, что в залог могут передаваться права участников только хозяйственных обществе, т. е. АО и ООО, ст. 358.15 ГК РФ);

- ценные бумаги (нормы ГК РФ в этой ситуации дополняются другими законами, регулирующими названную сферу, например ст. 51.6 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ и т. д.);

- исключительные права.

В отношении перечисленных видов залога ГК РФ определены только общие положения, которые в ряде случаев дополняются (или сами служат дополнением) к нормам специального законодательства.

Итак, ФЗ о залоге движимого имущества как такового в настоящий момент не существует. Все соответствующие положение урегулированы либо ГК РФ, либо специфическим законами в зависимости от категории объекта.

Закон о залоге недвижимого имущества - ипотеке регламентирует правоотношения, связанные с залогом недвижимого имущества, а в неурегулированной им части используются положения ГК РФ.

В целом в ГК РФ определены общие положения о таком виде обременения, которыми при наличии специального закона о залоге конкретных объектов дополняются нормы такого закона в не урегулированной ими части.

1. Договор об ипотеке заключается в письменной форме путем составления одного документа, подписанного сторонами, и подлежит государственной регистрации.

(в ред. Федерального закона от 06.12.2011 N 405-ФЗ)

Договор, в котором отсутствуют какие-либо данные, указанные в настоящего Федерального закона, или нарушены правила статьи 13 настоящего Федерального закона, не подлежит государственной регистрации в качестве договора об ипотеке.

Несоблюдение правил о государственной регистрации договора об ипотеке влечет его недействительность. Такой договор считается ничтожным.

2. Договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации.

3. При включении соглашения об ипотеке в кредитный или иной договор, содержащий обеспеченное ипотекой обязательство, в отношении формы и государственной регистрации этого договора должны быть соблюдены требования, установленные для договора об ипотеке.

4. Если в договоре об ипотеке указано, что права залогодержателя в соответствии со настоящего Федерального закона удостоверяются закладной, вместе с таким договором в орган, осуществляющий государственную регистрацию прав, представляется закладная. Если заключение соответствующего договора влечет возникновение ипотеки в силу закона, в случае составления закладной предъявляются соответствующий договор и закладная. Орган, осуществляющий государственную регистрацию прав, делает на закладной отметку о дате и месте государственной регистрации такого договора, нумерует и скрепляет печатью листы закладной в соответствии с абзацем вторым статьи 14 настоящего Федерального закона.

(в ред. Федерального закона от 22.12.2008 N 264-ФЗ)

Если в договоре, на основании которого составлена и выдана закладная, указано, что с даты выдачи залогодержателю закладной органом, осуществляющим государственную регистрацию прав, договор об ипотеке и договор, обязательство из которого обеспечено ипотекой, прекращают свое действие, все отношения между залогодателем, должником и залогодержателем регулируются данной закладной.

(в ред. Федерального закона от 22.12.2008 N 264-ФЗ)

5. Государственная регистрация договора об ипотеке, заключенного в обеспечение возврата кредита или займа, предоставленных на погашение ранее предоставленных кредита или займа на приобретение или строительство жилого дома или квартиры, и выдача закладной, если ее выдача предусмотрена данным договором об ипотеке, могут осуществляться одновременно с погашением ипотеки и аннулированием закладной, которая была выдана в обеспечение ранее предоставленных кредита или займа, при условии представления такой закладной в орган, осуществляющий государственную регистрацию прав.

(в ред. Федерального закона от 22.12.2008 N 264-ФЗ)

6. В случае, если стороны нотариально удостоверили договор об ипотеке или договор, влекущий за собой возникновение ипотеки в силу закона, для целей внесения соответствующих сведений в Единый государственный реестр прав на недвижимое имущество и сделок с ним заявителем представляется в орган, осуществляющий государственную регистрацию прав, нотариально засвидетельствованная копия такого договора.

Если при наступлении указанных в настоящем пункте обстоятельств сторонами, одной стороной договора об ипотеке или договора, влекущего за собой возникновение ипотеки в силу закона, нотариально удостоверенные копии таких договоров не представлены в орган, осуществляющий государственную регистрацию прав, содержащееся в таких договорах условие о возможности обращения взыскания на заложенное имущество во внесудебном порядке не применяется.

(в ред. Федерального закона

Правовые основы ипотеки устанавливает Федеральный закон 102 ФЗ «Об ипотеке (залоге недвижимости)». Это основной документ, закрепляющий права сторон сделки и описывающий ее процедуру. Рассмотрим ключевые аспекты законодательного акта, нововведения и пункты, на которые заемщикам следует обратить особое внимание.

Что регулирует закон об ипотеке (залоге недвижимости) в редакции на 2019 год

Федеральный закон № 102 определяет основания возникновения ипотеки, регулирует права заинтересованных сторон и описывает процедуру регистрации залога и оформления соглашения об ипотеке. В соответствии с п.1 ст.1, сторонами договора об ипотеке являются залогодержатель (кредитор) и залогодатель (заемщик), который в качестве обеспечения обязательств передает кредитору недвижимое имущество.

Этот правовой акт является одним из главных документов для ипотечных заемщиков, так как именно на его основе банки определяют условия договора.

Закон был принят в 1998 году, но за прошедшие годы претерпел множество изменений. В 2019 году были внесены очередные корректировки. Что нового в документе:

- Стороны сделки могут оформлять закладную в электронном виде на портале Госуслуг или сайте Росреестра. Такие поправки позволят упростить процедуру оформления бумаг, снизить материальные затраты заемщика и обеспечить сохранность документа.

- Изменились требования к содержанию закладной. Помимо основной информации, касающейся данных сторон, суммы обязательств и сроков, в документе должны быть указаны расширенные сведения о должнике (СНИЛС и ИНН) и о недвижимости (кадастровый номер, характеристика объекта, рыночная стоимость).

- Изменения коснулись содержания договора между кредитором и заемщиком. С 1.07.2018 года перечень основных условий определяется ФЗ №353 «О потребительском займе». Перечень обязательных пунктов договора значительно расширился, что снижает риск возникновения споров сторон.

- Сумма возмещения задолженности и размер неустойки с 2019 года будет зависеть от процентной ставки Центрального банка.

- Последняя поправка коснулась условий взыскания. В соответствии со ст. 61 закона в новой редакции, долг заемщика будет считаться закрытым, если цены на недвижимость упали настолько, что банку не удалось продать залог на публичных торгах.

В ближайшем будущем ожидается законопроект с изменениями: оптимизацией оформления ипотеки за счет внедрения цифровых технологий, введением запрета на выдачу ипотечных кредитов в иностранной валюте, возможностью реструктуризации валютных ипотечных займов.

Краткая характеристика разделов

ФЗ №102 состоит из 14 глав, каждая из которых рассматривает ключевые аспекты ипотеки:

- Основные положения. Раздел определяет понятие ипотеки, основания ее возникновения и перечень недвижимого имущества, которое может быть передано в залог для обеспечения долговых обязательств.

- Договор об ипотеке. Эта глава посвящена правилам заключения ипотечного договора и регистрации залога в Росреестре.

- Закладная. Здесь все о содержании, оформлении, регистрации и осуществлении прав по закладной.

- Регистрация ипотеки. Раздел устанавливает порядок регистрации ипотеки, условия изменения регистрационной записи о залоге, размер госпошлины и снятие с недвижимости обременения.

- Сохранность залога. Глава устанавливает обязанность залогодателя обеспечивать сохранность недвижимости, в том числе путем ее страхования. Здесь же говорится о последствиях утраты и порчи залога для должника.

- Права на имущество третьих лиц. Устанавливаются условия и порядок передачи прав на заложенное имущество к третьим лицам.

- Последующая ипотека. Раздел регулирует вопрос повторного обременения имущества: условия, на которых это возможно и правила регистрации.

- Уступка прав по договору ипотеки. В этой главе говорится о том, что банк может продать третьим лицам право требования долга.

- Взыскание. Определены основания для взыскания предмета залога, судебный порядок и способы решения споров.

- Реализация заложенной недвижимости. Глава устанавливает порядок проведения торгов и основания для прекращения взыскания на имущество.

- Особенности ипотеки земельного участка. Приведен перечень участков, которые могут находиться в залоге, права сторон сделки на сооружения, находящиеся на заложенной земле, особенности взыскания участка в зависимости от категории земли.

- Ипотека предприятий. Устанавливаются сроки исполнения обязательств при ипотеке предприятий, права заемщика, а также правила взыскания на предмет залога.

- Ипотека жилой недвижимости. Раздел рассматривает правила оформление квартир и домов в залог и определяет порядок реализации имущества в случае обращения взыскания на него.

Преимущества и недостатки закона

Законопроект совершенствуется каждый год. Нововведения призваны, в первую очередь, защитить права сторон и упростить процедуру оформления сделки.

Основные плюсы закона:

- учитываются интересы всех собственников недвижимости, которая передается в залог;

- при ипотеке в силу закона составляется один договор, что позволяет избежать бумажной волокиты;

- возможность передавать в залог одно и то же имущества сразу нескольким кредиторам.

Несмотря на постоянные корректировки, закон по-прежнему имеет массу слабых сторон. Например, в нем не указаны случаи, когда обременение с имущества можно снять в случае расторжения договора купли-продажи. Основания, на которых заканчивается действие залога, перечислены в ст. 352 ГК РФ, и в нем тоже нет ни слова о прекращении обременения в случае расторжения договора купли-продажи. Если заемщик купил квартиру на кредитные деньги, но потом расторгнул договор с продавцом, то запись об ипотеке в Росреестре останется действительной вплоть до погашения займа покупателем.

Еще один существенный минус – право кредитора на переуступку прав требования долга. Банк может продать долг заемщика третьим лицам, не имеющим лицензию на осуществления ипотечного кредитования. Получается, что залогодержателем может стать любая сторонняя организация.

Также можно отметить, что документ в целом больше направлен на защиту интересов банка, его возможность взыскать долг и реализовать залог.

Тем, кто собирается оформлять ипотеку, желательно знать ключевые аспекты закона:

- Недвижимость, переданная в залог банку, будет находиться под обременением до момента погашения займа. Это значит, что заемщик не имеет права совершать сделки с этим объектом в течение всего срока выплаты без согласия кредитора. Если жилье было приобретено по военной ипотеке, то залогодержателями будут выступать и банк, и Министерство обороны.

- При невозврате долга залог реализуется на торгах, а полученные деньги направляются банку в качестве компенсации за невыплаченные проценты, невыплату основного долга и на возмещение издержек в суде.

- Если недвижимостью владеют несколько лиц, то для оформления залога требуется их согласие.

- Если среди собственников жилья есть инвалиды или дети, то для оформления залога требуется согласие органов опеки и попечительства. В соответствии со ст. 77, органы могут дать согласие только в том случае, если передача жилья в залог не нарушает интересов несовершеннолетних или недееспособных собственников.

- Предмет залога страхуется в обязательном порядке. Страхование от риска невыплаты кредита не является обязательным.

- Регистрация ипотеки осуществляется по месту нахождения недвижимости.

- Банк может потребовать досрочную выплату всей суммы при нарушении заемщиком условий договора и ФЗ №102.

- Банк имеет право проверять заложенное имущество.

- Взыскание на залог недопустимо, если остаток задолженности меньше 5% от всей суммы займа.

- Если получатель кредита не может вернуть долг и дело дошло до суда, то у него есть право требовать отсрочку продажи залога на 1 год.

- В соответствии со ст. 78 при взыскании жилья и его реализации заемщик теряет право пользования этой недвижимостью.

Таким образом, ипотечный закон является фундаментальным документом, на основе которого строятся взаимоотношения между банком и заемщиком.